HITEL - KAMATOK Mit várhatunk a lakáspiactól 2022-ben?

A lakásvásárlást tervezők számára nagyon fontos lehet az, hogy mi is várható 2022-ben a lakáspiacon. Számos tényező hathat az ingatlanok árára, melyeket nem szabad figyelmen kívül hagynia egy vevőnek, vagy épp egy eladónak.

Ezek pedig befolyásolhatják azt is, hogy milyen gyorsan kell dönteni a vásárlásról, esetleg érdemes kivárni egy jobb lehetőség reményében.

De mi is várható 2022-ben?

- A piaci kamatozású lakáshitelek kamatemelkedése várhatóan 2022-ben tovább fog folytatódni. Ez természetesen komoly hatással lehet mindazokra, akik hitelből szeretnék megvenni álmaik otthonát, hiszen várhatóan magasabb törlesztőrészlet mellett igényelhetik meg a szükséges összeget.

- a meglévő hitelek ára is emelkedik, ez azonban várhatóan 2022-ben nem fog tömeges ingatlaneladáshoz vezetni. Ugyanis a kormány által bevezetett programok – moratórium, kamatstop – védik az adósokat. Illetve a fizetési problémák is hónapok, évek alatt vezethetnek a fedezeti ingatlan értékesítéséhez.

- A lakástámogatások széles palettája állt rendelkezésre 2021-ben, a kedvezmények köre pedig várhatóan nem fog változni a következő évben sem. Az állami támogatások számos esetben a vételár jelentős részét lefedhetik, azonban nem mindenki lehet jogosult a kedvezményekre.

- A 2022. második felében lakásvásárlást tervezőknek mindenképp számolni kell azzal, hogy a Zöld hitel 200 milliárd forintos kerete addigra kimerülhet, illetve 2022. végével a Babaváró hitel is lejárhat.

- Az építési költségek, az alapanyag- és munkadíjak várhatóan tovább emelkednek 2022-ben. Ez mindenképpen hatni fog az új lakások árára, de a jó állapotban lévő használt lakások értéke is növekedhet a felújítási költségek emelkedése miatt.

A piaci kamatozású lakáshitelek kamata emelkedni fog 2022-ben

Már 2021 év végén megkezdődött a lakáshitelek drágulása, ez a folyamat pedig 2022-ben várhatóan tovább folytatódik. Ezzel a lakáskölcsönök folyamatosan csökkenő kamatának korszaka véget ért. De kétségbe kell esni ettől bárkinek is?

A legkedvezőbb időszak 2021. kora tavaszán volt, amikor a legolcsóbb 10 éves kamatperiódusú lakáshitelek THM értéke 3,41 százalék volt. (A Bankmonitor lakáshitel kalkulátora alapján a 3 legolcsóbb kölcsön átlagos THM értéke.) Jelenleg ennél durván 1,4 százalékponttal magasabb éves költség mellett lehet hitelt igényelni.

Ez azonban még nem azt jelenti, hogy a kölcsönök tényleg drágák lennének. A régi, svájci frank alapú devizahitelek sem voltak elérhetőek 5 százalék alatti THM érték mellett. Pedig azon kölcsönöknél a nagyon kedvező kondícióért cserébe igen magas extra kockázatot vállaltak az adósok.

Az emelkedő kamatok korszakának pedig még nincs vége, hiszen a jegybank a magas infláció miatt előreláthatóan a jövő évben is folytatni fogja az irányadó kamatok emelését. Ez a lépés pedig hatással van a pénzpiaci hozamokra – hosszabb időtávon a hosszú futamidejű bankközi hozamokra, a BIRS mutatóra is -, ezek pedig jelentősen befolyásolják a bankok hitelköltségeit. Az emelkedő költségek miatt pedig tovább fog növekedni az új hitelek kamata is.

A Bankmonitor szakértői nem tartják kizártnak, hogy a legolcsóbb, 10 éves kamatperiódusú lakáshiteleket 2022 nyarán már 6,5 százalékos kamat mellett lehet igényelni.

A legnépszerűbb, 10 éves kamatperiódusú lakáshitelek idén februárban voltak a legolcsóbbak: egy 20 millió forint összegű, 20 éves futamidejű hitelre havonta 115 ezer forintot kellett fizetni. 2022-ben egy hasonló kölcsön havi törlesztője elérheti akár a 150 ezer forintot is.

Ez természetesen az igénylőket is teljesen más helyzetbe hozza, például egyre magasabb jövedelemre lesz szükség ugyanazon hitel felvételéhez. (Az úgynevezett adósságfék szabály alapján ugyanis az 500 ezer forint alatti nettó jövedelemmel rendelkezők fizetésüknek legfeljebb a felét költhetik el törlesztőrészletre. Ekkora összeget is csak abban az esetben, ha a kamat legalább egy évtizeden át változatlan marad.)

Ez a folyamat természetesen a lakásárak mérséklődésének irányába hathat, hiszen a vevők rosszabb helyzetben lesznek, kevesebb hitelösszeget bírna el a jövedelmük.

A lakástámogatások érdemben nem változnak 2022-ben

Amikor a vételár összetételéről van szó, akkor nem szabad elmenni a lakástámogatások mellett. Jelenleg hazánkban rengeteg család-, lakástámogatás érhető el, amelyek a vételár jelentős részét fedezhetik.

1. Vissza nem térítendő támogatások

A kedvezmények egy része vissza nem terítendő támogatás, azaz a kapott összeget nem kell rendeznie a családnak az állam felé. Természetesen ez a legkedvezőbb a vevők számára.

Ezek közül a legismertebb a 2015 óta elérhető családi otthonteremtési kedvezmény (csok), amely egy gyermekek után járó lakáscélú támogatás (https://bankmonitor.hu/csok-feltetelei/). Az elérhető kedvezmény összege 600 ezer forinttól 10 millió forintig terjedhet, a ténylegesen felvehető összeg függ a gyermekek számától és a konkrét lakáscéltól is.

Emellett még meg kell említeni az áfa-visszatérítést, melynek keretében az új lakások – legyen szó vásárlásról, vagy építésről – áfáját kapja vissza a család. Illetve nem szabad megfeledkezni a lakásvásárlás vagyonátruházási illetékének elengedéséről sem. (Ez utóbbi új építésű és használt lakás megvásárlásakor is elérhető, amennyiben a vevő csok támogatást is igényelt a vásárláshoz.) Ezen két kedvezmény is több millió forintot jelenthet a lakásvásárlók számára.

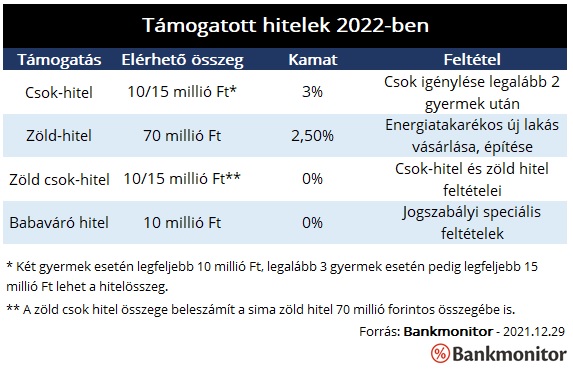

2. Támogatott hitelek

Az állami támogatások másik formája a támogatott hitelek. Ezen kölcsönök nagy előnye, hogy alacsony és fix kamat mellett juthatnak a családok kölcsönhöz. Vagyis a pénzpiaci hozamok emelkedése és a piaci hitelek kamatnövekedése nincs hatással a támogatott kölcsönökre.

A csok-hitel a családi otthonteremtési kedvezmény mellé igényelhető kamattámogatott hitel. A konstrukció kamata a futamidő végéig fix 3%. Az igényelhető összeg maximuma a gyerekek számától függ: két gyermek esetén 10 millió forint, legalább 3 gyermek esetén legfeljebb 15 millió forint vehető fel.

Az MNB által meghirdetett Zöld Otthon Program keretében igényelhető Zöld lakáshitel az új építésű lakást keresők számára lehet ideális, amennyiben a kiszemelt ingatlan alacsony energiaigényű. (Az energetikai besorolásának el kell érnie legalább a „BB” kategóriát, az épület primer energiaigénye pedig nem haladhatja meg a 90 kWh/m2/év értéket.) A kölcsön kamata fix 2,5 százalék, a maximálisan igényelhető összeg 70 millió forint.

A Zöld hitel és a csok mellé igényelhető támogatott hitel összekombinálható. Ebben az esetben kamatmentesen kaphat a család legfeljebb 10/15 millió forintot.

A Babaváró hitel a “kakukktojás” a listán: a legfeljebb 10 millió forint összegű, kamatmentes kölcsön ugyanis szabad felhasználású. Számos igénylő azonban lakáscélja megvalósításához használja fel az összeget. A kölcsönhöz kapcsolódó kedvezmények pedig a szerint alakulnak, hogy hány gyerek születik a futamidő alatt: részben, vagy akár teljes egészében vissza nem terítendő támogatássá is alakulhat a konstrukció.

Mennyit érhetnek az állami támogatások?

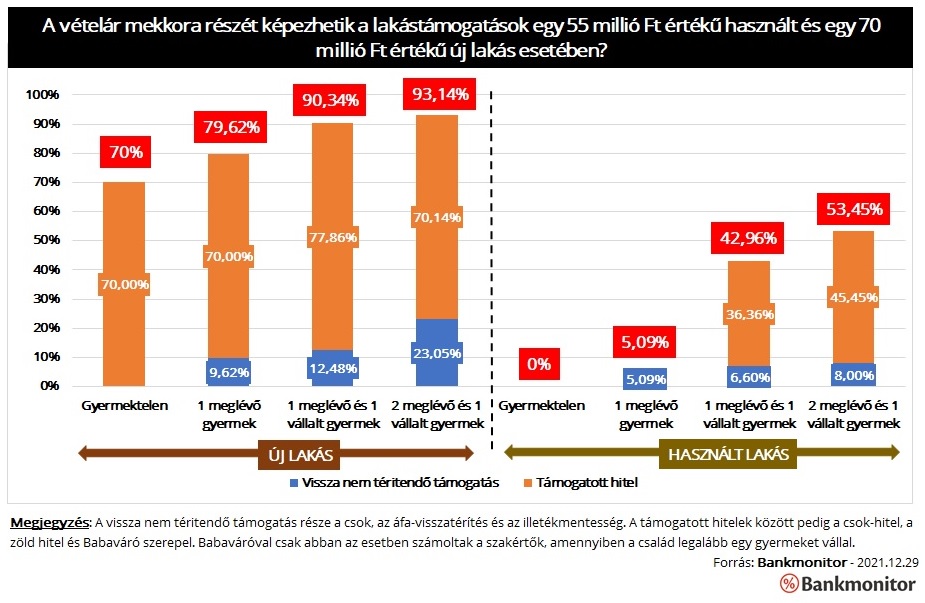

A Bankmonitor szakértői megvizsgálták, hogy a kapott támogatások mekkora segítséget jelenthetnek a vásárlók számára. Ennek fontos mércéje lehet az, hogy a vételárnak hány százalékát teheti ki a támogatás összege.

Példaként egy 55 millió forint értékű használt lakásból és egy 70 millió forint értékű új lakásból indultak ki a szakértők. A vételárnak legfeljebb 70 százaléka lehet banki hitel, a maradék összeget önerőből kell biztosítani. Fontos, hogy a meglévő gyermekre járó csok összege és a Babaváró hitel 75 százaléka önerőnek is számíthat.)

Négy esetet vizsgáltak meg a Bankmonitor szakértői:

- Gyermektelen pár, amely nem is szeretne babát.

- 1 gyermeket nevelő pár, amely nem szeretne több gyereket.

- 1 gyermeket nevelő pár, amely szeretne még egy babát.

- 2 gyermeket nevelő pár, amely még vállalna egy babát.

Jól látható, hogy új építésű lakásra jóval több támogatást kaphatnak a családok. (Ez nagyrészt a 2021. októberben bevezetett zöld lakáshitelnek köszönhető.)

Nem csak a lakáscél, a gyermekszám is nagyon lényeges az elérhető támogatások szempontjából, egy 3 gyermekes család jóval nagyobb összegre lehet jogosult, mint egy gyermektelen egyedülálló. Új lakás esetében két gyermektől már a vételárnak akár a 90 százalékát is elérhetik a támogatások. Ráadásul a kedvezmények negyede vissza nem terítendő támogatás, amennyiben három gyermeke van – vagy annyit tervez – a családnak.

A lakástámogatások 2022-ben érdemben nem változnak, a jövő évben nem szűnik meg, nem jár le egyik kedvezmény sem. Arról azonban nem szabad megfeledkezni, hogy a zöld hitelre van egy 200 milliárd forintos keretösszeg: a teljes állomány nem haladhatja meg ezt a limitet. Az eddig tapasztalt komoly érdeklődés miatt akár már 2022. nyarán elfogyhat ez a keret, ez még felkavarhatja 2022. második félévében a lakáspiacot.

Kevés piaci lakáshitelre lesz szüksége egyes családoknak 2022-ben, mivel a támogatások a vételárnak jelentős részét kitehetik. Emiatt a piaci kölcsönök drágulásának hatása nem fog markánsan megjelenni az ingatlanok árában.

Azt azonban nem szabad elfelejteni, hogy nem mindenki kaphat ugyanannyi támogatást: a gyermektelen használt lakást keresők például nem számíthatnak állami segítségre. Számukra a piaci hitelek drágulása az ingatlanárak csökkenése nélkül komoly terhet jelenthet.

Mekkora nyomást jelenthet a meglévő hitelek drágulása?

Természetesen a járványhelyzet, a magas infláció és a hitelkamatok emelkedése a vevők mellett az eladókra is komoly hatást gyakorolhat. A kormány azonban számos olyan intézkedést vezetett be, amely a meglévő hitelek adósainak jelenthet komoly segítséget.

A hitelmoratórium ideje alatt nem kell fizetni a törlesztőket

2020. március 18-án bevezették a hitelmoratóriumot, más néven törlesztés szüneteltetést, melynek értelmében a kölcsönök törlesztési kötelezettsége alól mentesültek azon adósok, akiknek kölcsönét 2020. március 18-án már kifolyósítottak. A szüneteltetés alatt meg nem fizetett kamatot utólag, a hátralévő futamidő alatt egyenlő részletekben kell az érintetteknek rendeznie.

A szüneteltetést többször meghosszabbították, még mindig vannak olyan adósok, akik moratóriumban vannak és abban is maradhatnak egészen 2022. június végéig. A moratóriumból eddig kikerülő adósok fizetési fegyelme azonban nem tűnik rossznak, vagyis a közeljövőben nem várható, hogy a korábban moratóriumban lévők tömegével bajba kerülnének.

A kamatstop megállítja a meglévő kölcsönök drágulását

Az infláció miatt a jegybank jelentős mértékben megemelte az irányadó kamatokat, ami igen gyorsan beépülhet egyes meglévő kölcsönök törlesztőrészletébe is. Leginkább a változó kamatozású lakáshitelek vannak veszélyben – jelenleg közel 500 ezer családnak van ilyen kölcsöne -, számukra a további kamatemelés komoly gondot okozhatna.

A kamatstop bevezetésével ezen kölcsönök kamatát befagyasztják: 2022. első fél évében a kölcsön kamatának alapját képező referencia mutató október 27-én érvényes értékéből indulnak ki.

A rossz adósok sem egyből adják el otthonukat

Vagyis 2022. első felében még biztos nem jelentkeznek komoly problémák a meglévő hiteleknél. A rossz helyzetben lévők még benne maradhattak a moratóriumban, a változó kamatozású hitellel rendelkezők pedig a kamatemelkedés ellen kaptak átmeneti védelmet.

Azonban 2022. második fél évében sem várható komoly eladási hullám, ugyanis a nehéz helyzetbe kerülő adósok sem egyből adják el otthonukat. Ez jellemzően a végső megoldás szokott lenni, addig pedig akár 1 év is eltelhet az első késedelem után. Vagyis 2022-ben sem érdemes arra alapozni, hogy nagy számban adnának el nyomott áron ingatlant fizetési problémák miatt.

Az építési költségek és egyéb tényezők

A lakásvásárlást vagy építkezést tervezők sem hagyhatják figyelmen kívül az alapanyagárak, munkadíjak alakulását. 2021-ben jelentősen emelkedtek az építőanyagárak, ez várhatóan a jövő évben is folytatódni fog.

Az anyagárak mellett a mesterembereket is meg kell fizetni, márpedig a munkadíj is jelentősen megnőtt az elmúlt években. Az építkezések, felújítások felfutása miatt a mesteremberek díjai is tovább nőhetnek 2022-ben, hiszen ugyanannyi szakembernek kell ellátnia a megnövekedett igényeket.

Ezzel a tényezővel minden építkezést tervezőnek, új építésű lakást vásárlónak számolnia kell. Ugyanakkor a használt lakást vásárlók sem hagyhatják figyelmen kívül az építési költségek emelkedését, ez ugyanis a kiszemelt lakás felújítását drágíthatja meg jelentősen. Ami egyben azt is eredményezheti, hogy felértékelődik a jó állapotban lévő használt lakások értéke.

Természetesen a jövedelem alakulása is lényeges kérdés lehet a lakásvásárlást tervezők számára, ez különösen akkor lehet fontos, ha valaki hitelből valósítaná meg céljait. Hiszen végeredményben mindenki a fizetéséből gazdálkodja ki a kiadásait, igy a kölcsönének törlesztőrészletét is.

A jövedelmek további emelkedése várható az elkövetkező időszakban, ami a vevők számára kedvezőbb feltételeket teremthet lakáscéljuk megvalósításához.

Összegzés

A lakáspiacra számos tényező hat, melyek ellentétes irányban mozgathatják a lakásárakat. Azonban az ingatlanárak érdemi csökkenése nem várható, ugyanis a piaci hitelek drágulását kompenzálhatja az építési költségek emelkedése és a számos állami támogatás. Sőt, a legtöbb szegmensben még mindig enyhe áremelkedés várható.

Az egyes tényezők eltérő módon hatnak a szereplőkre, más döntés lehet ideális a különböző élethelyzetben lévő vevők számára:

- Érdemes sietni a használt lakást keresőknek, amennyiben nagyobb összegű piaci hitelre lenne szükségük. Vagyis ha nincs jelentős összegű saját megtakarításuk és nem jogosultak nagyobb összegű állami támogatásra sem.

- Nem kell azonban annyira sietni azoknak, akik saját megtakarításukból szeretnének használt lakást venni. (Természetesen a lakásárakat mindenképpen érdemes nekik is folyamatosan nyomon követniük.)

- Az új építésű lakást vásárlóknak a zöld hitel alakulását érdemes szem előtt tartaniuk. A keret ugyanis igen gyorsan kifogyhat, az érdeklődők pedig hoppon maradhatnak.

- Az építési költségek, alapanyagárak emelkedése miatt az új építésű-, vagy jó állapotú használt lakást keresőknek sem érdemes várni, ugyanis ezen ingatlanok értéke gyorsabban emelkedhet.

Az élet legnagyobb pénzügyi kérdéseiben (és ilyen a lakáshitel felvétel) kizárólag megfontoltan érdemes döntést hozni. Kérd az otthonom.com Ingatlan hitelszakértője segítségét: 13 bank több, mint 100 hiteltermékét tudod összehasonlítani részletesen.

És itt nincs vége: az otthonom.com Ingatlan segít Neked az ügyintézésben. Az otthonom.com Ingatlan kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitel ajánlatot mutatunk be Neked, mely akár 6 hónapig is érvényes. Nem kell küzdened a bankfiókban, a Földhivatalban, mindent elintézünk helyetted a hitelhez jutásig és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adunk. Kényelmes, gyors, megbízható – válaszd az otthonom.com Ingatlant. Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mint ha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket kínálunk (ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

forrás:bankmonitor.hu